存货包含哪些会计科目

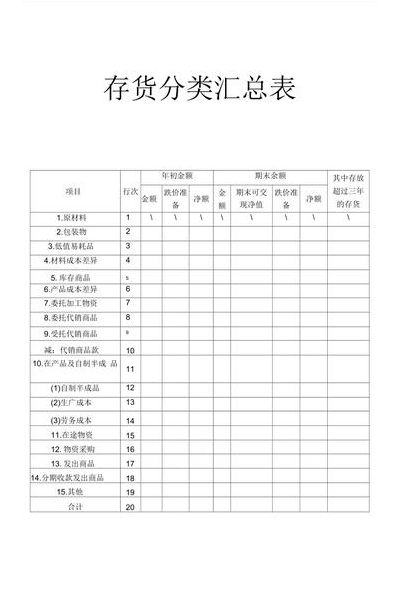

存货包括以下科目:原材料、在产品、产成品、商品、周转材料。涉及到具体的会计科目一般的企业包括:原材料、物资采购、包装物、低值易耗品、材料成本差异、库存商品、存货跌价准备、生产成本等。如果期末有未结平的制造费用,在资产负债表里并入存货。

存货包括以下会计科目: 原材料:记录企业用于生产产品或提供劳务的原材料、半成品等初始成本。 在途物资:记录尚未到达但已付款或已承诺购买的货物。 库存商品:存放于仓库中已完成生产但尚未销售的产品。 发出商品:已向客户发出但尚未完成销售手续的商品。

根据会计准则指南,存货主要涵盖以下会计科目:原材料、库存商品、周转材料、低值易耗品以及消耗性生物资产。这些科目是企业进行存货核算的基础。在实际操作中,企业可以根据自身核算需求灵活设置相关科目。例如,在多步骤生产的企业中,为了更好地反映生产过程中的半成品状态,通常会设置自制半成品科目。

存货包括在途物资、原材料、材料成本差异、库存商品、发出商品、商品进销差价、委托加工物资、周转材料企业的包装物、低值易耗品、存货跌价准备、待处理财产损溢等总账科目。

存货包括的会计科目有:原材料、库存商品、在途物资、低值易耗品等。详细解释如下:存货是企业中非常重要的资产之一,包括各种原材料、产品、商品等。在企业会计科目中,与存货相关的科目用以反映存货在不同环节的情况,这些科目通常包括原材料、库存商品以及在途物资等。

存货包括哪些科目

1、存货包括以下会计科目: 原材料:记录企业用于生产产品或提供劳务的原材料、半成品等初始成本。 在途物资:记录尚未到达但已付款或已承诺购买的货物。 库存商品:存放于仓库中已完成生产但尚未销售的产品。 发出商品:已向客户发出但尚未完成销售手续的商品。

2、存货包括以下几个主要科目: 原材料:主要包括企业在生产过程中用于直接转换为产品或提供劳务的原材料、外购件、半成品等。 在产品:指企业在生产过程中尚未完成,但已领用一部分原材料和人工成本,处于加工状态的在制品。 库存商品:已完成生产并已验收入库,但尚未对外销售的产品。

3、存货包括以下内容:原材料、在产品、产成品、商品、周转材料。涉及到具体的会计科目一般的企业包括:原材料、物资采购、包装物、低值易耗品、材料成本差异、库存商品、存货跌价准备、生产成本等。如果期末有未结平的制造费用,在资产负债表里并入存货。

会计中存货有哪些

存货包括以下会计科目: 原材料:记录企业用于生产产品或提供劳务的原材料、半成品等初始成本。 在途物资:记录尚未到达但已付款或已承诺购买的货物。 库存商品:存放于仓库中已完成生产但尚未销售的产品。 发出商品:已向客户发出但尚未完成销售手续的商品。

与存货有关的经济利溢很可能流入企业;与该存货有关的成本能够可靠计量。(二)存货入账价值的确定 ⑴购入存货的成本包括买价、运输费、装卸费、保险费、包装费、仓储费、运输途中的合理损耗、入库前的挑选整理费用以及按规定应计入成本的税费和其他费用。

会计中的存货主要包括以下内容: 原材料存货。这是指企业在生产过程中所需的各种原材料,如金属、塑料、电子元件等。这些是企业生产的基础物资,需要妥善管理以保证生产的连续性和成本控制。 产品存货。企业在完成生产流程后得到的产品库存也是存货的重要组成部分。

会计中的存货包括:各类材料、在产品、半成品、产成品、商品、以及包装物、低值易耗品、委托代销商品等。房地产开发企业购入的用于建造商品房的土地及建造的商品房,属于存货。

存货主要有哪些科目?存货包括的科目有原材料、包装物、低值易耗品、材料成本差异、库存商品、存货跌价准备等。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为网友提供或互联网,转载或复制请以超链接形式并注明出处。