低值易耗品摊销的会计分录怎么做

1、低值易耗品摊销时,会计分录如下:对于分次摊销法,借记“待摊费用”,贷记“低值易耗品”,根据耐用期限分期计入管理费用。报废时,借记“材料物资”(残料价值),借记“管理费用”(摊余价值扣除残料价值的差额),贷记“待摊费用”(摊余价值)。

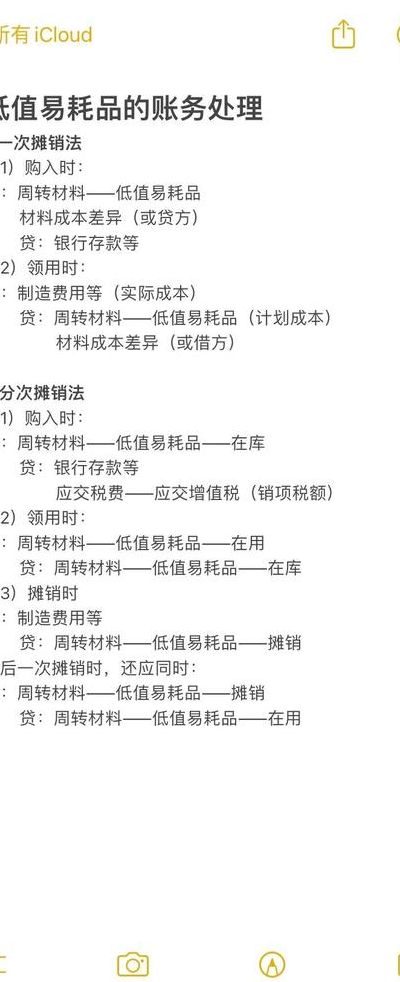

2、领用时:借:周转材料—低值易耗品—在用,贷:周转材料—低值易耗品—在库。第一次领用时摊销其价值的一半:借:制造费用、管理费用、销售费用等,贷:周转材料—低值易耗品—摊销。

3、领用时:借:周转材料—低值易耗品—在用,贷:周转材料—低值易耗品—在库。第一次领用时摊销其价值的一半:借:制造费用,贷:周转材料—低值易耗品—摊销。第二次领用时摊销其价值的一半:借:制造费用,贷:周转材料—低值易耗品—摊销。

4、领用时:借:周转材料——低值易耗品——在用 贷:周转材料——低值易耗品——在库 出租或出借包装物,该分录借方三级明细科目分别记入“出租包装物”或“出借包装物”科目,贷方三级明细科目记入“库存包装物”科目。

5、根据低值易耗品的耐用期限,分期摊入费用,相应的会计分录为:借:管理费用 贷:待摊费用 当低值易耗品报废时,需要将摊余价值扣除残料价值的差额,作为报废低值易耗品的摊销额。

6、首先,当企业购买低值易耗品时,会计需要记录这一交易。具体的会计分录是借低值易耗品账户,表示这一资产增加;贷银行存款或库存现金账户,表示资产支付的现金减少。这样就完成了低值易耗品的购置记录。其次,随着这些低值易耗品的使用,它们的价值会逐渐减少,需要将其价值分摊到相关的费用科目中。

低值易耗品摊销的会计分录

1、领用时:借:周转材料—低值易耗品—在用,贷:周转材料—低值易耗品—在库。第一次领用时摊销其价值的一半:借:制造费用、管理费用、销售费用等,贷:周转材料—低值易耗品—摊销。

2、领用时:借:周转材料—低值易耗品—在用,贷:周转材料—低值易耗品—在库。第一次领用时摊销其价值的一半:借:制造费用,贷:周转材料—低值易耗品—摊销。第二次领用时摊销其价值的一半:借:制造费用,贷:周转材料—低值易耗品—摊销。

3、领用低值易耗品时,按实际成本记账,会计分录为:借:待摊费用 贷:低值易耗品 根据低值易耗品的耐用期限,分期摊入费用,相应的会计分录为:借:管理费用 贷:待摊费用 当低值易耗品报废时,需要将摊余价值扣除残料价值的差额,作为报废低值易耗品的摊销额。

低值易耗品的摊销方法有哪些

1、法律主观:低值易耗品可以用摊销。低值易耗品是指价值在限额以下或者不满一年的能多次使用的物品的摊销方法。低值易耗品的三种摊销方法为:一次摊销法;分次摊销法;五五摊销法。

2、低值易耗品摊销有三种方法 一次摊销法.一次摊销法是指在低值易耗品领用时,将其全部价值一次转入管理费用__低值易耗品摊销’帐户的摊销方法.适用于价值较低,使用期短,一次领用不多的物品。

3、低值易耗品摊销主要方法有四种,分别是五五摊销法、一次摊销法、净值摊销法、分期摊销法。其中五五摊销法适用于每月领用数和报废数比较均衡的低值易耗品;一次摊销法适用于使用时间短,价值低,易破损的低值易耗品;净值摊销法适用于数量多、种类复杂、难于按件计算摊销额的低值易耗品。

4、一次摊销法,五五摊销法。摊销方法:金额小,采用一次摊销法。购入时 借:低值易耗品-在库低值易耗品 贷:现金/银行存款/应付帐款 领用时 借:管理费用/制造费用 贷:低值易耗品-在库低值易耗品 金额大,用五五摊销法。

5、低值易耗品摊销方法主要包括:一次摊销法,在低值易耗品领用时将其价值一次转作生产费用或有关支出并计入当期损益,作为当期收入的抵减数。适用于单位价值较低,使用期限较短,易碎且一次性领用量较少的低值易耗品。

6、低值易耗品摊销方法有:一次摊销法、五五摊销法、分期摊销法和净值摊销法4种。

低值易耗品摊销(分录)

借:低值易耗品库存 贷:银行存款或应付账款 摊销低值易耗品时的会计分录:借:相关费用科目 贷:低值易耗品摊销 详细解释: 购买低值易耗品环节:企业在采购日常办公所需的一些价值较低、易于耗损的物品时,会通过库存现金或银行存款等方式支付款项。

领用低值易耗品时,按实际成本记账,会计分录为:借:待摊费用 贷:低值易耗品 根据低值易耗品的耐用期限,分期摊入费用,相应的会计分录为:借:管理费用 贷:待摊费用 当低值易耗品报废时,需要将摊余价值扣除残料价值的差额,作为报废低值易耗品的摊销额。

低值易耗品的价值较低,因此可以直接将其作为管理费用处理,无需单独设立科目进行摊销。

采用分次摊销法摊销低值易耗品,低值易耗品在领用时摊销其账面价值的单次平均摊销额。领用时:借:周转材料—低值易耗品—在用,贷:周转材料—低值易耗品—在库。第一次领用时摊销其价值的一半:借:制造费用、管理费用、销售费用等,贷:周转材料—低值易耗品—摊销。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为网友提供或互联网,转载或复制请以超链接形式并注明出处。