会计借贷记账法8字口诀

1、会计借贷记账法8字口诀是有借有贷,借贷相等。借贷记账法下,所有账户的结构都是左方为借方,右方为贷方,但借方、贷方反映会计要素数量变化的增减性质则是不固定的。不同性质的账户,借贷方所登记的内容不同。

2、会计借贷记账法8字口诀:有借有贷,借贷相等。借贷记账法下,所有账户的结构都是左方为借方,右方为贷方,但借方、贷方反映会计要素数量变化的增减性质则是不固定的。不同性质的账户,借贷方所登记的内容不同。

3、会计借贷记账法8字口诀是有借有贷,借贷相等。借贷记账法下,所有账户的结构都是左方为借方,右方为贷方,但借方、贷方反映会计要素数量变化的增减性质则是不固定的。

4、会计借贷记账法8字口诀是有借有贷,借贷相等。借贷记账法,是以“借”和“贷”作为记账符号的一种复式记账法。借贷记账法下,账户的左方称为借方,右方称为贷方。

5、如下:借贷记账法口诀是:有借必有贷,借贷必相等。借贷记账法是复式记账法的一种是,是以“借”、“贷”为记账符号。

在借贷记账法下资产类账户的期末余额等于什么

在借贷记账法下资产类账户的期末余额等于期初借方余额+本期借方发生额-本期贷方发生额。

资产类账户的期末余额资产类账户借方表示增加,贷方表示减少,期末一般有余额,余额在贷方。

“期末余额=期初余额+本期借方发生额-本期贷方发生额”正确表达了借贷记账法下资产类账户内部关系。

资产类账户,借方表示增加,贷方表示减少,期初期末余额均在借方。即当资产类账户发生增加额时,登记在该账户的借方,发生减少额时登记在该账户的贷方。

答案:B解析:期末余额=260000+150000-120000=290000元 ②负债、所有者权益类账户等权益类账户增加记贷方、减少记借方,余额一般在贷方。

在借贷记账法下,不同类别账户的借贷方所反映的经济内容是不同的。资产类账户的结构 记账规则:借加,贷减,余额在借方。

借贷记账法口诀26个字是什么?

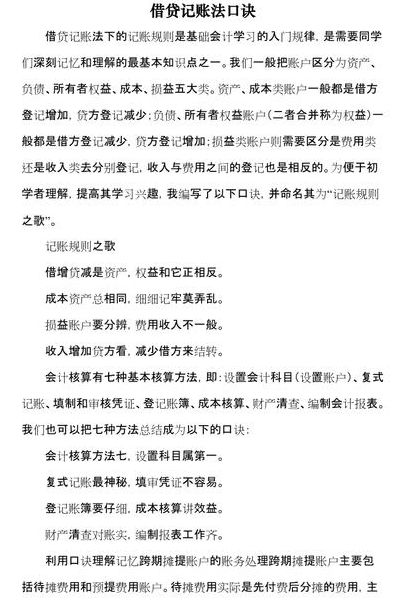

借贷记账法口诀26个字如下:借增贷减是资产,权益和它正相反;成本资产总相同,细细记牢莫弄乱;损益账户要分辨,费用收入不一般;收入增加贷方看,减少借方来结转。

口诀:借增贷减是资产,权益和它正相反。成本资产总相同,细细记牢莫弄乱。损益账户要分辨,费用收入不一般。收入增加贷方看,减少借方来结转。

借贷记账法口诀26个字如下:借增贷减是资产,权益和它正相反;成本资产总相同,损益账户要分清,费用收入不一般;收入增加贷方看,减少借方来结转。

成本资产总相同,细细记牢莫弄乱。损益账户要分辨,费用收入不一般。收入增加贷方看,减少借方来结转。会计核算之歌 会计核算方法七,设置科目属第一。复式记账最神秘,填审凭证不容易。登记账簿要仔细,成本核算讲效益。

借贷记账法口诀是:有借必有贷,借贷必相等。

借贷记账法有什么口诀,会计中的借贷是什么意思

关于借贷记账,还有这样的记账口诀:借增贷减是资产,权益和它正相反。也就是资产类的借方记增,贷方记减,而权益类的刚好相反,贷方记增,借方记减;成本资产总相同,细细记牢莫弄乱。

借贷记账法是以“借”和“贷”作为记账符号,用以指明记账的增减方向、账户之间的对应关系和账户余额的性质等。而与这两个文字的字义及其在会计史上的最初含义无关,不可望文生义。

会计借贷口诀:有借有贷,借贷相等。借贷记账法下,所有账户的结构都是左方为借方,右方为贷方,但借方、贷方反映会计要素数量变化的增减性质则是不固定的。不同性质的账户,借贷方所登记的内容不同。

借贷记账法的贷方表示减少。\x0d\x0a资产类科目在借方表示增加,贷方表示减少。\x0d\x0a负债类科目在贷方表示增加,借方表示减少。\x0d\x0a所有者权益类科目在借方表示增加,借方表示减少。

借贷记账法口诀是什么

借贷记账法口诀是:有借必有贷,借贷必相等。

借贷记账法口诀一般是指《记账规则之歌》,具体口诀是:借增贷减是资产,权益和它正相反。成本资产总相同,细细记牢莫弄乱。损益账户要分辨,费用收入不一般。收入增加贷方看,减少借方来结转。

会计借贷记账法8字口诀:有借有贷,借贷相等。借贷记账法下,所有账户的结构都是左方为借方,右方为贷方,但借方、贷方反映会计要素数量变化的增减性质则是不固定的。不同性质的账户,借贷方所登记的内容不同。

借方在账簿的左侧,贷方在账簿的右侧,会计基本口诀就是“有借必有贷,借贷必相等”。在任何交易中,都必须同时登记到账簿的左右两侧,其原则如下:(1)资产增加时,记入左侧;资产减少时,记入右侧。

借贷记账法的诀窍口诀简短

1、借贷记账法口诀一般是指《记账规则之歌》,具体口诀是:借增贷减是资产,权益和它正相反。成本资产总相同,细细记牢莫弄乱。损益账户要分辨,费用收入不一般。收入增加贷方看,减少借方来结转。

2、口诀:借增贷减是资产,权益和它正相反。成本资产总相同,细细记牢莫弄乱。损益账户要分辨,费用收入不一般。收入增加贷方看,减少借方来结转。

3、收入增加贷方看,减少借方来结转。收入类账户贷方记增,借方记减;会计中的借贷是会计学中的专业术语,本身市面什么意义,是在一个记账的符号,表明记账的方向。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为网友提供或互联网,转载或复制请以超链接形式并注明出处。