会计核算的一般流程是什么?

1、会计核算的一般流程是:设置会计科目和账户,复式记账,填制和审核凭证,编制财务会计报告 会计账簿 会计账簿是日常经济活动管理的详细档案资料,又是编制会计报表的直接依据;经营管理和编制会计报表的要求,决定了会计账簿的种类、格式及其应记录的内容。

2、编报会计报表 月末各类账户试算平衡后,编制会计报表。会计报表根据上级的要求编制,要求表格齐全,内容完整,数字准确、报送及时。会计报表应由主要领导、会计机构负责人审阅签章,按规定报送有关部门。暂付款明细账要多写一份交给出纳等岗位以便即使催收应收款。

3、会计核算通常有七个流程,原始凭证审核、编制记账凭证、登记账簿、记账凭证汇总、登记总账、对账结账、编制会计报表。原始凭证审核:对各单位上报的原始凭证进行真实、合法、正确、完整性检查。

会计恒等式?

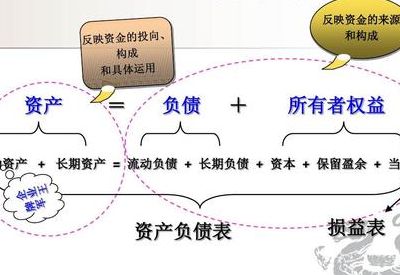

会计恒等式含义 资产=负债+所有者权益,即:资金运用=资金来源。该等式是会计记账、核算的基础,也是编资产负债表的基础,它表明了股东与债权人两者在企业的资产中到底占了多大份额。收入-费用=利润(或亏损),即:得到的-付出的=赚的(或亏的)。

会计恒等式:资产=负债+所有者权益 会计的六个基本要素:资产,负债,所有者权益,成本,费用和利润。财务状况恒等式,亦称基本会计等式和静态会计等式,是用以反映企业某一特定时点资产、负债和所有者权益三者之间平衡关系的会计等式。即:资产=负债+所有者权益。

会计恒等式是各个会计要素在总额上必须相等的一种关系式。它揭示了各会计对象要素之间的联系,是复式记帐、编制会计报表的理论依据。不同会计期间,它的会计恒等式表示方法也不相同。会计恒等式有以下几种形式:资产=权益,资产=债权人权益+所有者权益。收入-费用=利润,。

会计恒等式

会计恒等式含义 资产=负债+所有者权益,即:资金运用=资金来源。该等式是会计记账、核算的基础,也是编资产负债表的基础,它表明了股东与债权人两者在企业的资产中到底占了多大份额。收入-费用=利润(或亏损),即:得到的-付出的=赚的(或亏的)。

会计恒等式公式:资产=负债+所有者权益、收入-费用=利润(或亏损)、资产=负债+所有者权益+收入-费用。财务状况恒等式,亦称基本会计等式和静态会计等式,是用以反映企业某一特定时点资产、负债和所有者权益三者之间平衡关系的会计等式。即:资产=负债+所有者权益。

会计恒等式是各个会计要素在总额上必须相等的一种关系式。它揭示了各会计对象要素之间的联系,是复式记帐、编制会计报表的理论依据。不同会计期间,它的会计恒等式表示方法也不相同。会计恒等式有以下几种形式:资产=权益,资产=债权人权益+所有者权益。收入-费用=利润,。

会计恒等式的理论依据 会计恒等式是指各个会计要素在总额上必须相等的一种关系式。它揭示了各会计对象要素之间的联系,是复式记帐、编制会计报表的理论依据。不同会计期间,它的会计恒等式表示方法也不相同。

求助,会计三大恒等式

会计的三个恒等式是:“资产=负债+所有者权益”;“收入-费用=利润”;“资产+费用=负债+所有者权益+收入”。会计的概念 会计有两层意思,一是指会计工作,二是指会计工作人员。

三个会计恒等式如下:资产=负债+所有者权益,即:资金运用=资金来源。该等式是会计记账、核算的基础,也是编资产负债表的基础,它表明了股东与债权人两者在企业的资产中到底占了多大份额。收入-费用=利润(或亏损),即:得到的-付出的=赚的(或亏的)。

会计恒等式揭示了各会计对象要素之间的联系,是设置会计科目、复式记账、编制会计报表、审查会计账簿的理论依据。

会计的三个恒等式:资产=负债+所有者权益,负债+所有者权益=资本+利润,货币流入=货币流出。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为网友提供或互联网,转载或复制请以超链接形式并注明出处。