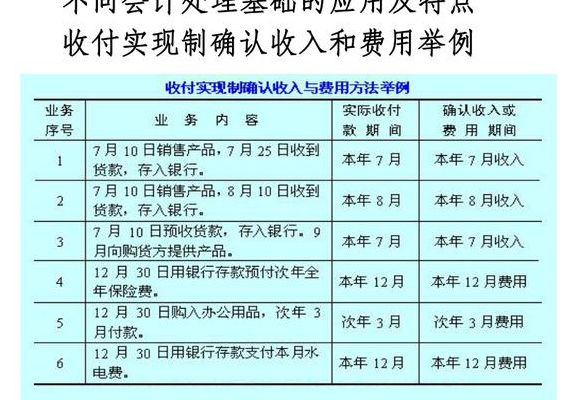

权责发生制和收付实现制的区别

1、概念不同:收付实现制亦称“收付实现基础”或“现收现付制”。是“权责发生制”的对称。在会计核算中,是以款项是否已经收到或付出作为计算标准,来确定本期收益和费用的一种方法。权责发生制又称“应收应付制”。

2、概念不同:权责发生制是相对于收付实现制而言的。权责发生制是按照收益、费用是否归属本期为标准来确定本期收益、费用的一种方法。收付实现制是按照收益、费用是否在本期实际收到或付出为标准确定本期收益、费用的一种方法。

3、概念不同 权责发生制是相对于收付实现制而言的。 权责发生制是按照收益、费用是否归属本期为标准来确定本期收益、费用的一种方法。收付实现制是按照收益、费用是否在本期实际收到或付出为标准确定本期收益、费用的一种方法。

4、权责发生制和收付实现制区别如下:概念不同 收付实现制是指在会计核算中,是以款项是否已经收到或付出作为计算标准,来确定本期收益和费用的一种方法。凡在本期内实际收到或付出的一切款项,无论其发生时间早晚或是否应该由本期承担,均作为本期的收益和费用处理。

会计中的:权责发生制与收付实现制有什么区别?

概念不同 权责发生制是相对于收付实现制而言的。 权责发生制是按照收益、费用是否归属本期为标准来确定本期收益、费用的一种方法。收付实现制是按照收益、费用是否在本期实际收到或付出为标准确定本期收益、费用的一种方法。

概念不同:收付实现制亦称“收付实现基础”或“现收现付制”。是“权责发生制”的对称。在会计核算中,是以款项是否已经收到或付出作为计算标准,来确定本期收益和费用的一种方法。权责发生制又称“应收应付制”。

概念不同:权责发生制是相对于收付实现制而言的。权责发生制是按照收益、费用是否归属本期为标准来确定本期收益、费用的一种方法。收付实现制是按照收益、费用是否在本期实际收到或付出为标准确定本期收益、费用的一种方法。

行政单位普遍采用收付实现制;会计处理方法不同:权责发生制采取应收应付,收付实现制采取实收实付;确认收入不同。法律依据:《中华人民共和国会计法》 第一条 为了规范会计行为,保证会计资料真实、完整,加强经济管理和财务管理,提高经济效益,维护社会主义市场经济秩序,制定本法。

财务会计中收付实现制和权责发生制的区别?

概念不同:收付实现制亦称“收付实现基础”或“现收现付制”。是“权责发生制”的对称。在会计核算中,是以款项是否已经收到或付出作为计算标准,来确定本期收益和费用的一种方法。权责发生制又称“应收应付制”。

概念不同 权责发生制是相对于收付实现制而言的。 权责发生制是按照收益、费用是否归属本期为标准来确定本期收益、费用的一种方法。收付实现制是按照收益、费用是否在本期实际收到或付出为标准确定本期收益、费用的一种方法。

概念不同:权责发生制是相对于收付实现制而言的。权责发生制是按照收益、费用是否归属本期为标准来确定本期收益、费用的一种方法。收付实现制是按照收益、费用是否在本期实际收到或付出为标准确定本期收益、费用的一种方法。

法律分析:使用对象不同:企业采用权责发生制,行政单位普遍采用收付实现制;会计处理方法不同:权责发生制采取应收应付,收付实现制采取实收实付;确认收入不同。

权责发生制和收付实现制的区别有概念不同、确认收入和费用的标准不同、会计期末处理方法不同、优缺点不同。具体如下:概念不同:权责发生制是相对于收付实现制而言的。权责发生制是指以取得收取款项的权利或支付款项的义务为标志来确定本期收入和费用的会计核算基础。

权责发生制和收付实现制的区别和收付实现制和权责发生制的区别的答案是一样的,具体答案如下:概念不同:权责发生制是指以是否取得收到现金的权利或发生支付现金的责任即权责的发生为标志来确认本期收入和费用以及债权和债务。收付现实制是与权责发生制相对应的一种会计基础,又称现收现付制。

权责发生制和收付实现制的内容和区别

法律分析:使用对象不同:企业采用权责发生制,行政单位普遍采用收付实现制;会计处理方法不同:权责发生制采取应收应付,收付实现制采取实收实付;确认收入不同。

权责发生制是指以取得收到现金的权利或支付现金的责任权责的发生为标志来确认本期收入和费用及债权和债务。

实行这种制度,有利于正确反映各期的费用水平和盈亏状况;收付实现制亦称“收付实现基础”或“现收现付制”。是“权责发生制”的对称。在会计核算中,是以款项是否已经收到或付出作为计算标准,来确定本期收益和费用的一种方法。

权责发生制与收付实现制的区别:确认收入和费用的标准不同权责发生制按照收入已经实现和费用已经发生,并应由本期负担为标准确认本期收入和本期费用。收付实现制是按照收益、费用是否在本期实际收到或付出为标准确定本期收益和本期费用。

概念不同 权责发生制是相对于收付实现制而言的。 权责发生制是按照收益、费用是否归属本期为标准来确定本期收益、费用的一种方法。收付实现制是按照收益、费用是否在本期实际收到或付出为标准确定本期收益、费用的一种方法。

权责发生制与收付实现制的区别?最好是通俗易懂的回答!谢谢

1、概念不同 收付实现制是以款项的实际收付为标准来处理经济业务,确定本期收入和费用,计算本期盈亏的会计处理基础。权责发生制又称“应收应付制”。它是以本会计期间发生的费用和收入是否应计入本期损益为标准,处理有关经济业务的一种制度。

2、权责发生制科学、合理、盈亏的计算比较准确,但比较复杂;收付实现制处理手续简便,缺点是不科学,对盈亏计算不准确。使用范围不同: 根据我国《企业会计准则》规定,我国企业都采用权责发生制,但我国的行政单位仍然普遍采用收付实现制。

3、确认收入和费用的标准不同:权责发生制按照收入已经实现和费用已经发生,并应由本期负担为标准确认本期收入和本期费用。收付实现制是按照收益、费用是否在本期实际收到或付出为标准确定本期收益和本期费用。

什么是收付实现制,权责发生制和收付实现制的区别是什么?_?

1、概念不同:收付实现制亦称“收付实现基础”或“现收现付制”。是“权责发生制”的对称。在会计核算中,是以款项是否已经收到或付出作为计算标准,来确定本期收益和费用的一种方法。权责发生制又称“应收应付制”。

2、确认收入和费用的标准不同 权责发生制按照收入已经实现和费用已经发生,并应由本期负担为标准确认本期收入和本期费用。收付实现制是按照收益、费用是否在本期实际收到或付出为标准确定本期收益和本期费用。优缺点不同 权责发生制的优点是科学、合理、盈亏的计算比较准确,但缺点比较复杂。

3、概念不同 权责发生制是相对于收付实现制而言的。权责发生制是按照收益、费用是否归属本期为标准来确定本期收益、费用的一种方法。收付实现制是按照收益、费用是否在本期实际收到或付出为标准确定本期收益、费用的一种方法。

4、权责发生制指凡是当期已经实现的收入和已经发生或应当负担的费用,无论款项是否收付,都应当作为当期的收入和计费,计入利润表中;凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用。

5、收付实现制又称现金制或实收实付制是以现金收到或付出为标准,来记录收入的实现和费用的发生。权责发生制与收付实现制的区别 概念不同:权责发生制是相对于收付实现制而言的。权责发生制是按照收益、费用是否归属本期为标准来确定本期收益、费用的一种方法。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为网友提供或互联网,转载或复制请以超链接形式并注明出处。