会计简述三种错账更正方法及其适用范围。

错账的更正方法有三种即划线更正法、红字更正法和补充登记法。划线更正法 适用范围:记账凭证对,登账错误。

错账的更正方法有3种,各适用于的情况如下:划线更正法。在结账前发现账簿记录错误时,在错误的文字或金额上划一条红线表示注销,在划线文字或数字的上方用蓝字填写正确的文字或数字的一种更正方法。

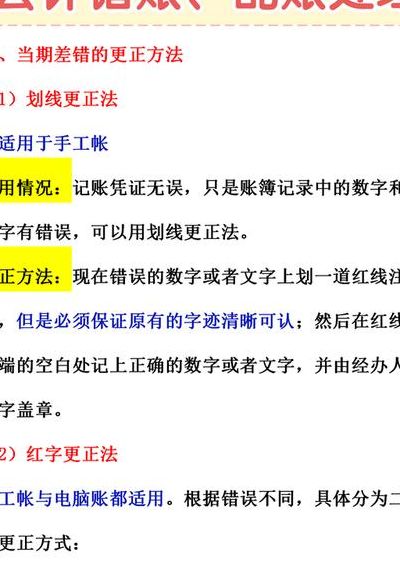

划线更正法 适用情况:在记账时或结账之前发现账簿记录中的数字或文字有错误,可以用划线更正法。

如果发现账簿记录有错误,应按规定的方法进行更正,不得涂改、挖补或用化学试剂消除字迹。错账的更正方法有三种: 划线更正 划线更正又称红线更正。

红字更正法怎么更正

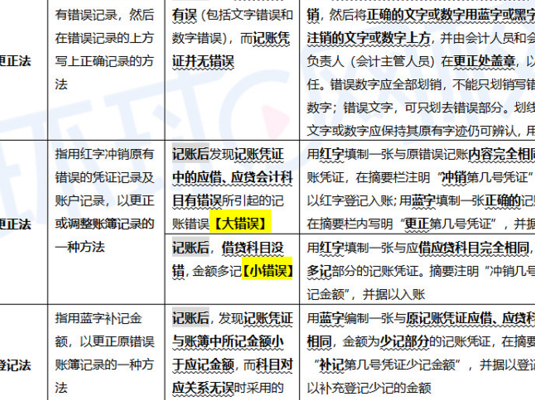

1、红字更正法,即先用红字填制一张与原错误完全相同的记账凭证,据以用红字登记入账,冲销原有的错误记录。记账后在派段当年内发现记账凭证所记的会计科目错误,从而引起记账错误,可以采闭巧用红字更正法。

2、红字更正法:先用红字金额填制一张内容与错误记账凭证完全相同的记账凭证,并在摘要栏中写明“更正第x号凭证错误”,然后用红字金额登记入账,冲销原有的错误记录,最后再用蓝字重填一张正确的记账凭证,并登记入账。

3、红字更正法,即先用红字填制一张与原错误完全相同的记账凭证,据以用红字登记入账,冲销原有的错误记录;同时再用蓝字填制一张正确的记账凭证,注明“订正×年×月×号凭证”,据以登记入账,这样就把原来的差错更正过来。

4、划线更正法 划线更正法又称红线更正法。在结账前发现账簿记录有文字或数字错误,而记账凭证没有错误,可以采用划线更正法。

5、)划线更正法。在填制凭证、登记账簿过程中,如发现文字或数字记错时,可采用划线更正法进行更正。即先在错误的文字数字上划一红线,然后在划线上方填写正确的记录。

6、现金日记账填写错误的更正方法红字更正法红字更正法指的是在会计核算中,使用红字冲销原记账凭证或冲减记账凭证的数字,来更正或调整账簿记录的方法。

补充登记法和划线更正法的区别

会计差错变更方法一般有划线更正法、红字更正法、补充登记法,没有消除字迹法。(1)划线更正法。在填制凭证、登记账簿过程中,如发现文字或数字记错时,可采用划线更正法进行更正。

画线更正法是用在账簿登记错误时 记账凭证没错的情况下红字更正法是记账凭证错误时补充登记法是记账凭证的金额写少了平行登记法是指总账和明细账一起登记 。

划线更正法与补充登记区别在于错账类型不一样即划线更正法是记账凭证没有错,只是账登错了,可以划线更正,补充登记记账凭证错了,且科目正确,数据登小了,才能用补充登记。

适用情况不同 划线更正法:如果账簿记录发生错误,则应按照规定采用划线更正法进行更正。红字更正法:已经登记入账的记账凭证,在当年内发现填写错误时。

划线更正法、补充登记法和红字更正法的适用范围不同。划线更正法适用情况:在登账以前发现的记账凭证上的文字或数字的笔误;结账前发现的纯属记账中的文字或数字的笔误(记账凭证无错误)。

红字更正法

1、红字更正法,即先用红字填制一张与原错误完全相同的记账凭证,据以用红字登记入账,冲销原有的错误记录。记账后在派段当年内发现记账凭证所记的会计科目错误,从而引起记账错误,可以采闭巧用红字更正法。

2、红字更正法适用范围:一,记账以后,发现账簿记录的错误是因为记账凭证中的会计科目或记账方向有错误而引起的,应用红字记账法进行更正。

3、红字更正法指的是用红字冲销原有错误的账户记录、以及凭证记录,以调整或更正账簿记录的一种方法,这种主要适用于以下两种情况:(1)记账后发现记账凭证中的应借、应贷会计科目有错误所引起的记账错误。

4、红字更正法:先用红字金额填制一张内容与错误记账凭证完全相同的记账凭证,并在摘要栏中写明“更正第x号凭证错误”,然后用红字金额登记入账,冲销原有的错误记录,最后再用蓝字重填一张正确的记账凭证,并登记入账。

5、应用红字更正法是为了正确反映账簿中的发生额和科目对应关系。一般情况下适用两种情况:一,记账以后,发现账簿记录的错误是因为记账凭证中的会计科目或记账方向有错误而引起的,应用红字记账法进行更正。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为网友提供,转载或复制请以超链接形式并注明出处。