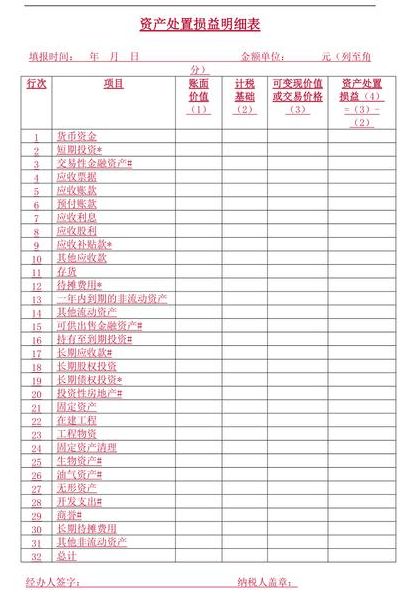

资产处置收益借贷方向

资产处置损益的借贷方向是:贷方增加,借方减少,如果处置产生利得,那么就是计入贷方,如果是损失,那么就是计入借方。

借方:资产账户,贷方:资产处置损益账户。在资产处置中,发生处置收益,会计处理的借贷方向是将收益增加到相应的账户中。处置收益以现金或资产账户为借方,资产处置损益账户则为贷方。

借方表示收入,贷方表示支出。资产处置损益表通常包括两个账户,分别是“资产处置收入”账户和“资产处置支出”账户。其中“资产处置收入”账户记载的是资产处置所得的收入,因此其方向是借方,表示收入。

资产处置收益借贷方向增减是待处理财产损益账户是资产类科目,借增贷减,该账户借方登记待处理财产盘亏或毁损数;贷方登记待处理财产盘盈数,待处理财产损益也称为“待处理财产损溢”。

待处理财产损益借贷方各计入什么?

1、待处理财产损益借方表示:还没有经过处理审批的,应该列入成本费用的财产损失。与此相关的概念还有待处理财产损益贷方:暂时还没有经过批准的,应该列入其他收益,或者与冲减有关费用的收益。

2、按“待处理财产损溢”科目余额,贷记“待处理财产损溢”科目,按其借方差额,借记“管理费用”、“营业外支出”等科目。

3、待处理财产损溢借贷方向是什么待处理财产损溢属于资产类科目,借方反映的是预备损失,也就是还未经过审批处理的、应该列入成本的财产损失。贷方反映的是预备收益,也就是还未被处理的待审批的、应该列入收入的财产收益。

4、待处理财产损益借贷方向如下 待处理财产损溢”是资产类过渡科目,借方登记存货的盘亏、毁损金额及盘盈的转销金额,贷方登记存货的盘盈金额及盘亏的转销金额。

资产处置损益借贷方向表示什么

资产处置损益的借贷方向是贷方增加,借方减少。资产处置损益是损益类科目,增加记贷方,减少记借方。发生处置净损失的,借记“资产处置损益”,如为净收益,则贷记“资产处置损益”。

借方表示收入,贷方表示支出。资产处置损益表通常包括两个账户,分别是“资产处置收入”账户和“资产处置支出”账户。其中“资产处置收入”账户记载的是资产处置所得的收入,因此其方向是借方,表示收入。

资产处置损益的借贷方向表示了不同情况下所发生的损失和收益。借方表示处置损失:当一项资产被出售、转让或报废时,如果这个过程中造成了经济上的损失,这部分捐赠会计记录在债务方(即倒记账)中。

处置损失。根据查询财梯网显示,资产处置损益属于损益类科目,贷方表示处置利得,借方表示处置损失,主要用来核算固定资产。

资产处置损益的借方是表示减少。损益亦称财务成果,企业的利润或亏损。证券营业部的损益是指在业务经营过程中,以各项财务收入抵补各项财务支出后形成的损益。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为网友提供或互联网,转载或复制请以超链接形式并注明出处。