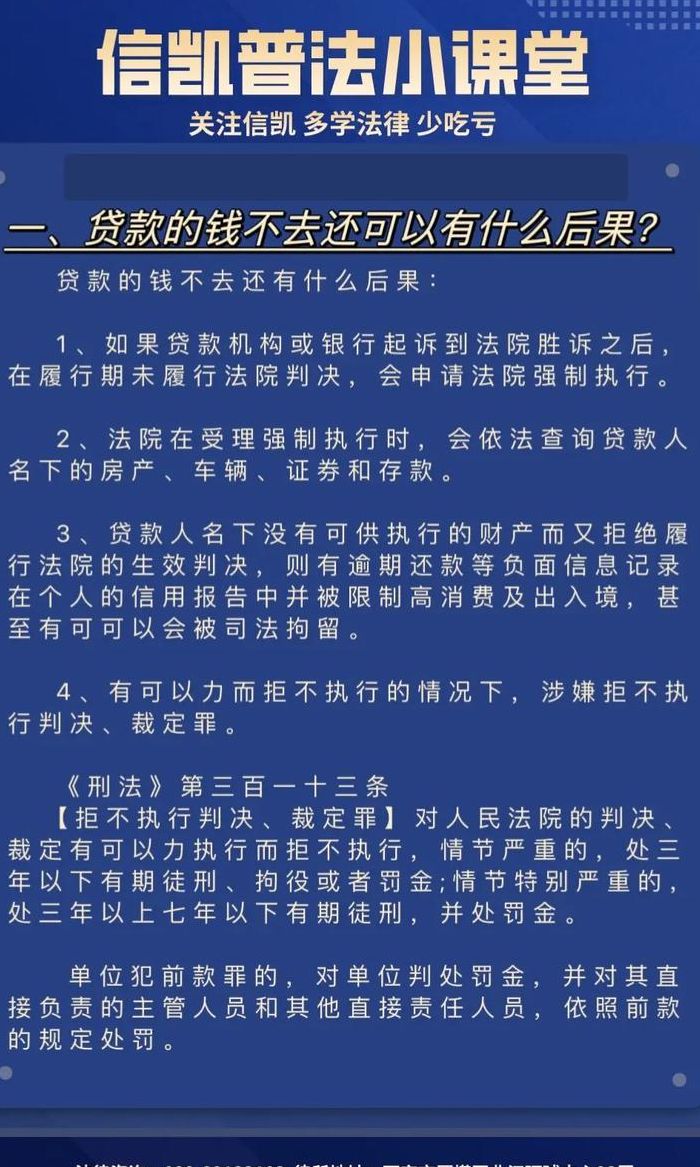

网贷有什么危害

法律分析:网络借贷具体有以下危害:网贷平台固有资本较小,无法承担大额的担保,-旦出现大额贷款问题,很难得到解决。由于网贷是- -种新型的融资手段,央行和银监会尚无明确的法律法规指导网贷。

网贷的危害性主要体现在以下几个方面: 财务危机。网贷可能导致借款人陷入更深的财务危机。许多人因借款便捷而频繁借款,最终难以偿还,造成债务累积,进而引发个人及家庭的经济压力,甚至破产。 信用风险。不正规的网贷平台可能存在欺诈行为,借出的资金可能无法如期收回,增加了信用风险。

网贷的危害 信用风险:由于网贷平台审核机制可能存在漏洞,部分信用风险较高的借款人也能获得贷款,增加了违约风险。 非法平台风险:部分不法分子利用网贷进行非法集资、诈骗等违法活动,给投资者带来巨大损失。

做网贷有什么风险

1、做网贷存在多方面的风险,具体如下:信用风险 网贷平台涉及大量借贷交易,借贷双方的信息不对称可能导致信用风险。借款人的还款意愿和还款能力若出现问题,逾期甚至坏账的风险将大大增加,给投资者和平台带来损失。市场风险 网贷行业的市场竞争激烈,市场波动较大。

2、做网贷存在以下风险:信用风险 网贷平台涉及大量资金交易,借款人信用状况至关重要。若借款人违约或无法按时还款,将导致坏账风险,影响资金安全和平台的稳健运营。操作风险 网贷平台在运营管理上如果处理不当,例如系统漏洞、数据安全等问题,可能导致资金损失和声誉受损。

3、信用风险:网贷平台存在信用风险,如果借款人无法按时还款,会对个人信用记录造成损害,影响未来的贷款申请。 利率风险:网贷的利率通常较高,对于借款人来说,可能面临较大的经济压力,如果不能妥善管理,可能导致财务状况恶化。

网贷对自己有什么风险

1、网贷存在的风险: 财务风险 网贷可能导致个人财务负担加重。一旦无法按时还款,除了本金,还需要支付高额的利息和滞纳金,这些额外费用会迅速累积,对个人财务造成巨大压力。 信用风险 网贷逾期还款或不还款行为可能会被记录在个人信用报告中,导致个人信用受损。

2、财务风险 网贷通常具有相对较高的利率和快速的还款周期,如果不能按时还款,可能会导致利息累积,增加财务负担。一些不透明的贷款条款和隐藏费用也可能导致财务纠纷。因此,在申请网贷前,应充分了解贷款利率、期限和费用等细节,确保自己有足够的还款能力。

3、风险一:信用风险。个人网贷平台通常需要借款人提供个人信息和信用状况,如果信息不实或信用状况不佳,可能导致贷款被拒绝或被高额利息和额外费用所困扰。更严重的是,不良信用记录可能影响个人未来的借贷能力。风险二:财务风险。网贷的利率通常较高,长期借贷可能导致个人财务压力增大。

网贷风险是什么

1、法律分析:资金的来源缺少监管。缺乏银行的诚信系统,还款逾期经常发生。沉淀资金安全性低,有可能中途被网站等其它人员挪用。借款人容易涉嫌非法吸收公众存款罪以及擅自设立金融机构罪。网络借贷的利息有时远远超过规定利率,一旦发生经济纠纷,放款人是无法维护这部分利益的。

2、法律分析:网络借贷的风险:网络借贷的风险:资金的来源缺少监管。缺乏银行的诚信系统,还款逾期经常发生。沉淀资金安全性低,有可能中途被网站等其它人员挪用。网络借贷的利息有时远远超过规定利率。借款人容易涉嫌非法吸收公众存款罪以及擅自设立金融机构罪。

3、网贷风险指的是在网络借贷过程中,由于各种不确定性因素导致的损失或损失的可能性。这些风险因素可能来自于多个方面,包括平台运营风险、借款人信用风险、市场风险等。平台运营风险 平台运营风险是网贷风险的重要组成部分。

4、信用风险:信用风险是网贷平台面临的最重要的风险,是指平台的借款人不能按照事先达成的协议履行义务的潜在可能性。流动性风险:指网贷平台无法及时获得充足资金或无法以合理成本及时获得充足资金以应对资产增长或支付到期债务的风险。

5、网贷最大的风险是信用风险与操作风险。信用风险 网贷的最大风险之一是信用风险。由于网贷平台主要依赖于借款人的信用评估来提供贷款,如果借款人的信用状况出现问题,如逾期还款或恶意逃债,将给投资者带来损失。此外,部分网贷平台对借款人的资质审核不够严格,也增加了信用风险。

6、法律分析:2p网贷公司面临的风险有:非法集资风险。P2P面临的最大法律风险就是非法集资,主要是非法吸收公众存款以及集资诈骗。信息安全风险。P2P平台在金融服务的过程中承担的是信息中介的角色,目前P2P平台掌握了借贷双方的个人信息、财产信息以及交易信息。

网贷有什么风险

网贷可能导致个人或家庭陷入财务危机。过度借贷、无法按时还款的情况下,会产生高额的滞纳金和利息,使借款人陷入债务的泥潭,严重影响其生活质量。信用受损 网贷逾期未还,个人的信用记录会受到损害。信用受损后,可能导致无法获得银行或其他金融机构的贷款,甚至影响就业和创业机会。

风险一:信用风险。个人网贷平台通常需要借款人提供个人信息和信用状况,如果信息不实或信用状况不佳,可能导致贷款被拒绝或被高额利息和额外费用所困扰。更严重的是,不良信用记录可能影响个人未来的借贷能力。风险二:财务风险。网贷的利率通常较高,长期借贷可能导致个人财务压力增大。

网贷存在的风险: 财务风险 网贷可能导致个人财务负担加重。一旦无法按时还款,除了本金,还需要支付高额的利息和滞纳金,这些额外费用会迅速累积,对个人财务造成巨大压力。 信用风险 网贷逾期还款或不还款行为可能会被记录在个人信用报告中,导致个人信用受损。

风险一:信用风险。由于网贷通常是通过线上进行,借款人的身份和信用状况可能难以得到充分验证,这就为信用风险留下了隐患。部分借款人可能利用虚假信息或隐瞒不良信用记录来获得贷款,从而导致贷款风险增加。风险二:操作风险。

网贷存在的风险:信用风险:由于网贷平台上的借款人和投资人之间缺乏有效的面对面沟通,双方存在一定程度的信息不对称,部分借款人可能通过虚构事实、隐瞒真相等方式骗取贷款,造成投资人资金损失。详细解释:信用风险是网贷行业中最主要的风险之一。部分借款人的信用状况可能不佳,甚至存在欺诈行为。

网贷存在多种风险,包括个人信息安全风险、财务风险、信用风险和法律风险。个人信息安全风险 网贷需要提供个人信息以完成借款申请,这可能导致个人信息泄露的风险。一些不正规的网贷平台可能存在信息泄露的安全隐患,不法分子可能会利用这些信息进行诈骗或其他不法行为。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为网友提供或互联网,转载或复制请以超链接形式并注明出处。