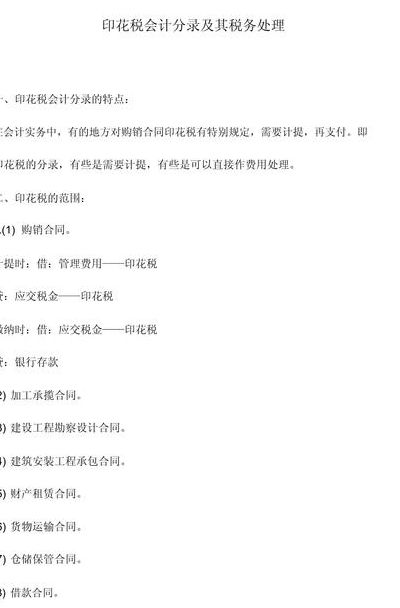

2023年印花税怎么做会计分录

年印花税做会计分录如下:计提本月印花税的会计分录:借:管理费用-贷:应交税费——应交印花税。实际交纳印花税的会计分录:借:应交税费——应交印花税-贷:银行存款、库存现金等。缴纳以前年度印花税的处理。

印花税的会计分录做法:如果企业印花税不通过“应交税费”科目核算,会计分录为:借:税金及附加——印花税;贷:银行存款;如果企业印花税通过“应交税费”科目核算,会计分录为:借:税金及附加——印花税;贷:应交税费——应交印花税;缴纳时:借:应交税费——应交印花税;贷:银行存款。

当涉及到2023年的印花税会计处理时,需要遵循特定的会计准则。首先,对于本月应计提的印花税,会计分录如下:借:管理费用 贷:应交税费——应交印花税 这意味着企业在日常运营中,当涉及到相关印花税义务时,会在管理费用科目中进行记录,同时增加应交税费的负债。

年印花税会计分录的做法是:借记税金及附加-印花税,贷记银行存款。首先,印花税是对经济活动和经济交往中书立、领受具有法律效力的凭证的行为所征收的一种税。

印花税的会计分录怎么做?

交印花税的会计分录如下:借:管理费用贷:应交税费——应交印花税。

计提印花税的会计分录:借:管理费用;贷:应交税费——应交印花税。当企业实际交纳印花税时,会计分录为:借:应交税费——应交印花税;贷:银行存款、库存现金等。

印花税会计分录如下:计提本月缴纳时(如果有减免的,直接按减免后实际金额计提)会计分录如下:借:税金及附加 贷:应交税费——应交印花税 实际缴纳时,会计分录如下:借:应交税费——应交印花税 贷:银行存款 注意:有些企业缴税金额小,也可以在直接缴纳时记账。

企业交印花税的会计分录操作如下: 当企业计提本月需要缴纳的印花税时,会计分录为:借记税金及附加账户,贷记应交税费账户中的应交印花税账户。 当企业实际缴纳印花税时,会计分录为:借记应交税费账户中的应交印花税账户,贷记银行存款账户。

印花税的会计分录做法:如果企业印花税不通过“应交税费”科目核算,会计分录为:借:税金及附加——印花税;贷:银行存款;如果企业印花税通过“应交税费”科目核算,会计分录为:借:税金及附加——印花税;贷:应交税费——应交印花税;缴纳时:借:应交税费——应交印花税;贷:银行存款。

交印花税的会计分录

1、这表明企业在管理费用中记录了印花税的支出。当企业实际缴纳印花税时,会计分录则变为:借:应交税费——应交印花税 贷:银行存款 通过上述分录,可以清晰地追踪到企业印花税的支付情况。

2、计提本月缴纳时(如果有减免的,直接按减免后实际金额计提)会计分录如下:借:税金及附加 贷:应交税费——应交印花税 实际缴纳时,会计分录如下:借:应交税费——应交印花税 贷:银行存款 注意:有些企业缴税金额小,也可以在直接缴纳时记账。

3、交印花税的会计分录如下:借:管理费用贷:应交税费——应交印花税。

印花税的分录应该怎么做

1、交印花税的会计分录如下:借:管理费用贷:应交税费——应交印花税。

2、计提印花税的会计分录:借:管理费用;贷:应交税费——应交印花税。当企业实际交纳印花税时,会计分录为:借:应交税费——应交印花税;贷:银行存款、库存现金等。

3、计提本月缴纳时(如果有减免的,直接按减免后实际金额计提)会计分录如下:借:税金及附加 贷:应交税费——应交印花税 实际缴纳时,会计分录如下:借:应交税费——应交印花税 贷:银行存款 注意:有些企业缴税金额小,也可以在直接缴纳时记账。

4、印花税的会计分录做法:如果企业印花税不通过“应交税费”科目核算,会计分录为:借:税金及附加——印花税;贷:银行存款;如果企业印花税通过“应交税费”科目核算,会计分录为:借:税金及附加——印花税;贷:应交税费——应交印花税;缴纳时:借:应交税费——应交印花税;贷:银行存款。

请问企业交印花税怎么做会计分录

1、计提本月印花税的会计分录:借:管理费用 贷:应交税费——应交印花税 实际交纳印花税的会计分录:借:应交税费——应交印花税 贷:银行存款、库存现金等。

2、当企业计提本月需要缴纳的印花税时,会计分录为:借记税金及附加账户,贷记应交税费账户中的应交印花税账户。 当企业实际缴纳印花税时,会计分录为:借记应交税费账户中的应交印花税账户,贷记银行存款账户。

3、交印花税的会计分录如下:借:管理费用贷:应交税费——应交印花税。

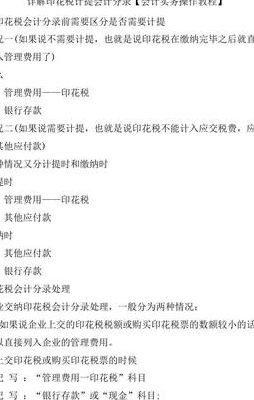

4、法律主观: 企业交纳 印花税 会计分录处理,通常分为下列几种情况: 不通过应交税费科目核算 企业交纳的印花税如果金额比较小,比如定额贴花的营业账簿和产权许可证照等,不需要预计应交数的税金,不通过“应交税费”科目核算(关键点),如果金额小购买时直接减少银行存款或库存现金即可。

印花税的会计分录

1、交印花税的会计分录如下:借:管理费用贷:应交税费——应交印花税。

2、计提印花税的会计分录:借:管理费用;贷:应交税费——应交印花税。当企业实际交纳印花税时,会计分录为:借:应交税费——应交印花税;贷:银行存款、库存现金等。

3、印花税的会计分录做法:如果企业印花税不通过“应交税费”科目核算,会计分录为:借:税金及附加——印花税;贷:银行存款;如果企业印花税通过“应交税费”科目核算,会计分录为:借:税金及附加——印花税;贷:应交税费——应交印花税;缴纳时:借:应交税费——应交印花税;贷:银行存款。

4、印花税会计分录如下:计提本月缴纳时(如果有减免的,直接按减免后实际金额计提)会计分录如下:借:税金及附加 贷:应交税费——应交印花税 实际缴纳时,会计分录如下:借:应交税费——应交印花税 贷:银行存款 注意:有些企业缴税金额小,也可以在直接缴纳时记账。

5、当企业计提本月需要缴纳的印花税时,会计分录为:借记税金及附加账户,贷记应交税费账户中的应交印花税账户。 当企业实际缴纳印花税时,会计分录为:借记应交税费账户中的应交印花税账户,贷记银行存款账户。

6、应交税费——应交印花税。实际交纳印花税的会计分录:借:应交税费——应交印花税-贷:银行存款、库存现金等。缴纳以前年度印花税的处理。按照《小企业会计准则》和权责发生制原则,应做如下分录:借:以前年度损益调整。贷:银行存款。因为是属于以前年度的支出,不能计入当年的期间费用。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为网友提供或互联网,转载或复制请以超链接形式并注明出处。