会计科目应收账款对应什么科目

应收账款对应的会计科目有:银行存款、库存现金、营业外支出、坏账准备、应收票据等。拓展:三栏式明细账怎么写如下:三栏式明细分类账簿的格式与三栏式总分类账簿的格式基本相同,设有借、贷、余三个基本栏次,但一般不设置反映对应科目的栏次。

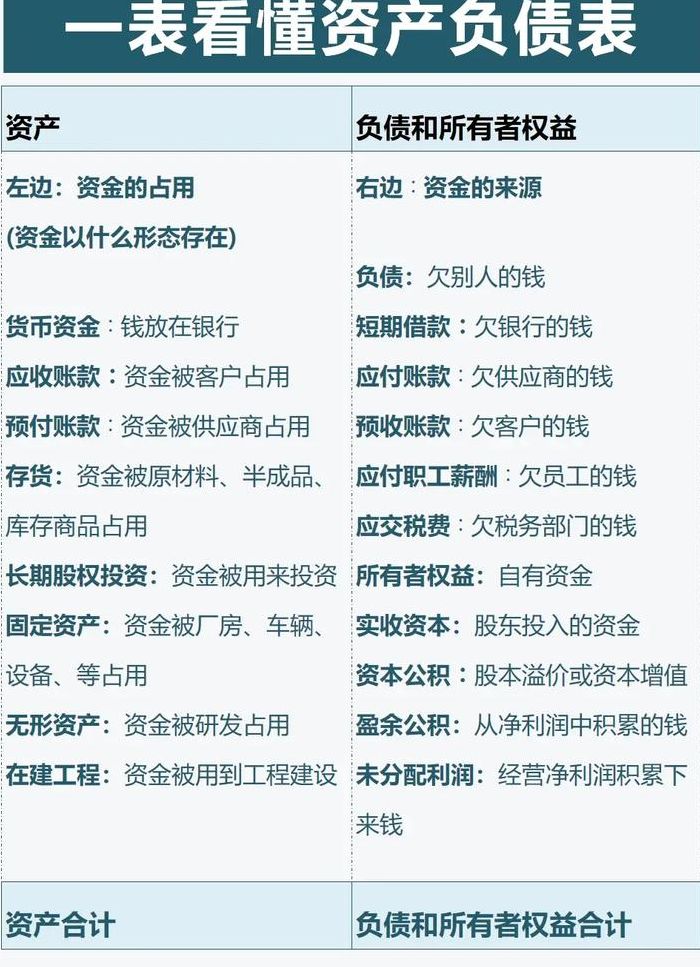

会计科目应收账款对应的是负债类科目。解释如下:在会计学科中,应收账款属于资产类科目。与之相对应的科目,便是反映企业或机构由于销售商品、提供劳务等形成的债权,即负债类科目。这是因为应收账款是表示企业未来可以收取的款项,属于企业拥有的经济资源之一。

会计科目应收账款对应的是企业的客户或债务人科目。在企业的财务科目体系中,应收账款是一个重要的资产类科目。当企业向客户提供商品或服务后,客户通常会在一定的时间内支付相应的款项。在这个过程中,企业会因为客户尚未支付而产生的款项形成了应收账款。

与“应收账款”对应的会计科目有:银行存款、库存现金、营业外支出、坏账准备、应收票据等。与“应付账款”对应的会计科目有:原材料、库存商品、营业外收入、存货类、资本公积、实收资本等。

应收账款对应的会计科目有:银行存款、库存现金、营业外支出、坏账准备、应收票据等。一般应收账款借方对营业收入贷方;应收账款贷方对银行存款或现金的借方,这是正常的,核销坏帐的话可以对营业外支出借方。

应收账款属于资产还是负债

应收账款属于资产类科目,相关规定如下:应收账款借方余额在资产负债表体现是资产,贷方余额体现为负债。

总结来说,应收账款是企业的资产,而非负债。企业在运营过程中产生的应收账款,代表了企业的债权,可以通过收取来实现现金流入。在会计记账中,应收账款也是作为资产类科目进行管理和记录的。

结论是,应收账款和预付账款属于资产科目,而应付账款和预收账款则是负债科目,它们统称为企业的往来款项。在财务报表的编制中,应收账款项目的计算包括借方余额、预收账款借方余额减去坏账准备,预收款项项目则只统计贷方余额。

应收账款是资产还是负债

1、应收账款属于资产类科目,相关规定如下:应收账款借方余额在资产负债表体现是资产,贷方余额体现为负债。

2、总结来说,应收账款是企业的资产,而非负债。企业在运营过程中产生的应收账款,代表了企业的债权,可以通过收取来实现现金流入。在会计记账中,应收账款也是作为资产类科目进行管理和记录的。

3、应收账款是资产类科目。应收账款指企业因销售商品、提供劳务等业务,应向购货或接受劳务单位收取的款项,是企业因销售商品、提供劳务等经营活动所形成的债权。预收账款是负债类科目。预收账款指企业按照合同规定,向购货单位预先收取的款项。企业在发货前预收的货款,应作为企业的一项负债。

4、不是。应收账款借方余额在资产负债表是体现为资产,贷方余额体现为负债。应收账款是一项资产而非负债。应收账款表示其他人欠你的钱,当这些债务被偿还后,这笔款项将被确认为收入,并计入资产中。因此,应收账款代表其他人欠你的款项,而负债则代表你欠其他人的款项。

5、应付账款、预收账款、其他应付款是负债 贷方余额,表示,欠别人的钱未还。应收账款、预付账款、其他应收款是资产 借方余额,表示别人欠你的。应收账款一般不会出现贷方余额,出现的话应该是预收的款项,但没有设置预收账款科目,从甲方的角度来说,应收账款贷方余额,表示甲方欠乙方的钱。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为网友提供或互联网,转载或复制请以超链接形式并注明出处。