资金流估算表怎么填写?

分项详细估算法和扩大指标估算法;

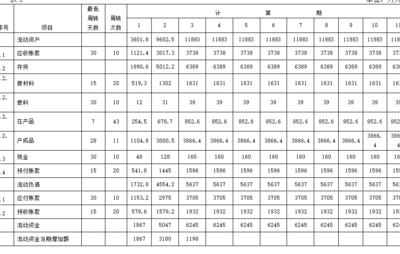

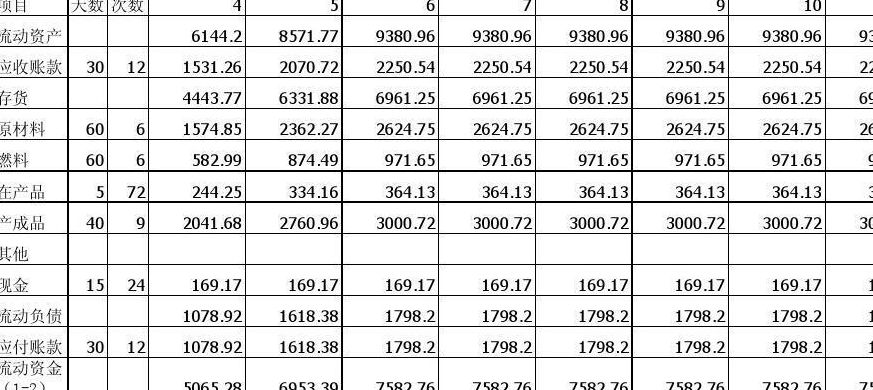

流动资金=流动资产(主要考虑现金[年工资福利费、年其它费用]、应收账款[全年的销售收入--应收账款的周转额为全年应赊销销售收入]、存货[外购原材料、燃料、在产品(年外购原材料、燃料+年工资福利费+年修理费+年其它制造费)、产成品(年经营成本)]-流动负债(主要考虑应付账款[年外购原材料、燃料])

例如:某企业全年的销售收入为300万元,赊销占全部收入的40%,应收账款年周转次数为60次;

则应收账款估算额为300*40%/60=2万元.

估算流动资金应注意

分项详细估算法中流动资金和流动负债的计算公式是怎样的?

流动资金估算一般是参照现有同类企业的状况采用分项详细估算法,个别情况或者小型项目可采用扩大指标法。

1、分项详细估算法 流动资产的构成要素一般包括存货、库存现金、应收账款和预付帐款;流动负债的构成要素一般包括应付账款和预收账款。流动资金等于流动资产和流动负债的差额,计算公式为: 流动资金=流动资产-流动负债 流动资产=应收账款+预收账款+存货+现金 流动负债=应付账款+预收账款 流动资金本年增加额=本年流动资金-上年流动资金

2、扩大指标估算法 扩大指标估算法是根据现有同类企业的实际资料,求得各种流动资金率指标,亦可依据行业或部门给定的参考值或经验确定比率。将各类流动资金率乘以相对应的费用基数来估算流动资金。一般常用的基数有营业收入、经营成本、总成本费用和建设投资等 。扩大指标估算法计算流动资金的公式为: 年流动资金额=年费用基数×各类流动资金率

正常的流动资金是多少?

流动资金是企业流动资产的一种表现形式,一般表示某企业在一年或一个生产周期内可以变现或耗用的所有资产的合计,一般用公式:流动资金=流动资产-流动负债来计算。此外,广义的流动资金也可以表示为企业名下的所有流动资产,包括银行存款、材料、在制品及成品、应收账款等。

流动资金在报表里如何计算?

企业的流动资金拥有量在企业资产负债表中资产的上半部分。期末流动资金拥有量=货币资金+交易性金融资产+应收账款+预付账款+其他应收款+存货+其他流动资产。

通过资产负债表和利润表,可以计算反映企业流动资金使用效率的指标,流动资金周转速度主要有,周转次数=营业成本/流动资金平均余额(次)。周转天数=360/周转次数。

现金流量表中流动资金怎么算?

(1)分项详细估算法:

分项详细估算法是根据周转额与周转速度之间的关系,对构成流动资金的各项流动资产和流动负债分别进行估算。根据“方法与参数三”,流动资金的内容有所变化,计算公式:

1、流动资金=流动资产—流动负债,其中:

2、流动资产=应收账款+预付账款+存货+现金;

3、流动负债=应付账款+预收账款;

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为网友提供或互联网,转载或复制请以超链接形式并注明出处。